حسابرسی داخلی

مدیریت ریسک

کمیته حسابرسی

راهبری شرکتی

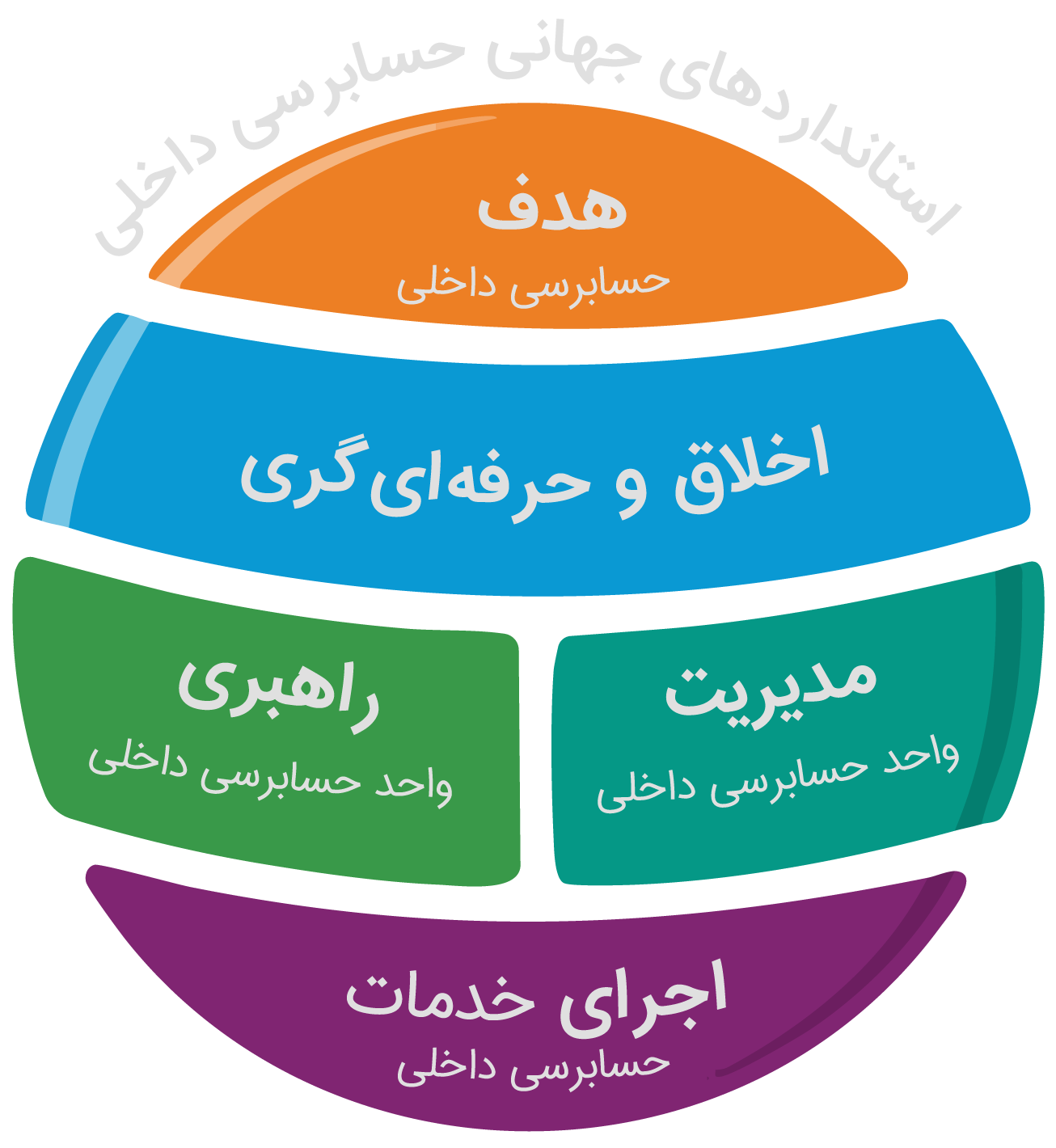

مروری بر استانداردهای جدید جهانی حسابرسی داخلی: ۲۰۲۴

کانون ریسک 2025 براساس نظرسنجی با بیش از 3,511 حسابرس داخلی در سراسر جهان، نشان میدهد که انتظار میرود «تغییرات اقلیمی» و «تحول دیجیتال»، نظیر هوش مصنوعی، سریعترین ریسکهای نوظهور طی سه سال آتی باشند.

راهنمای متناسبسازی الگوی نمونه منشور حسابرسی داخلی

این ابزار، الگوی نمونه منشور حسابرسی داخلی است که باید با توجه به محیط عملیاتی واحدهای حسابرسی داخلی و سازمانها متناسبسازی شود، چراکه شاید بسیار متفاوت از هم باشند.

چاچوب شایستگی حسابرسی داخلی: راهنمای اجرایی جهانی

چارچوب حاضر، به رویههای جاری حسابرسی داخلی پرداخته و همزمان، اعضای حرفه و ذینفعان جهانی را در مواجهه پیشرونده برای ارائه حسابرسی داخلی باکیفیت در محیطهای متنوع و سازمانهایی با اهداف، اندازه و ساختارهای متفاوت، توانمند میسازد.

خلاصه استانداردهای جهانی حسابرسی داخلی: ویرایش 2024

نسخه خلاصه استانداردهای جهانی حسابرسی داخلی با هدف افزایش نفوذ و توجه بیشتر به استانداردها، در قالب کتابچه الکترونیکی فشرده، در اختیار اعضای محترم حرفه و علاقهمندان قرار گرفته است.

کانون ریسک: 2025

کانون ریسک 2025 براساس نظرسنجی با بیش از 3,511 حسابرس داخلی در سراسر جهان، نشان میدهد که انتظار میرود «تغییرات اقلیمی» و «تحول دیجیتال»، نظیر هوش مصنوعی، سریعترین ریسکهای نوظهور طی سه سال آتی باشند.

نبض حسابرسی داخلی آمریکای شمالی ۲۰۲۵

در این گزارش به روندهای مهمِ در «بودجه»، «نیروی انسانی»، «برنامههای حسابرسی»، «روابط گزارشگری»، «کلیدیترین شایستگیهای مورد نیاز»، «نحوه تعامل با کمیته حسابرسی»، «ترکیب پروژهها»، «مهارتهای فناوری و بهکارگیریِ هوش مصنوعی مولد»، «مهمترین خدمات برونسپاری شده» و «نقش حسابرسی داخلی در مدیریت ریسک» پرداخته شده است.

سیر تحول چارچوب بینالمللی اجرای حرفهای

هیئت استــانداردهای بینالمللیِ حســابرسی داخلی در 9 ژانویه 2024، استانداردهای جهــانی حســابرسی داخلی را بهعنوان مولفهی اصلی چــارچوب بینالمللی اجــرای حرفهای منتشر کرد که جـایگزین «استــانداردهای بینالمللی 2017» شده است.

نظرسنجی جهانی مدیریت ریسک: یافتههای نهایی (نسخه نهم)

این نظرسنجی با هدف ارزیابی دیدگاههای رهبران کسبوکار درباره کلیت مدیریت ریسک و برخی ریسکهای خاص طراحی شده است. نتایج نظرسنجی سال ۲۰۲۳ نشان میدهد که اکثر پاسخدهندگان نگران تاثیر عدم قطعیتهای کلاناقتصادی و نوسانات فزاینده ژئوپلیتیکی بر عملیات فعلی و آینده هستند.

گزارش 2024 شورای نظارت بر چارچوب بینالمللی اجرای حرفهای

در این گزارش، توصیههای کلیدی شورای نظارت بر چارچوب بینالمللی اجرای حرفهای برای سال 2025 ارائه شده است.

کانون ریسک: 2024

طبق نتایج نظرسنجی کانون ریسک 2024 با 4,201 شرکتکننده، «امنیت سایبری»، «سرمایه انسانی» و «تداوم کسبوکار» بهعنوان مهمترین ریسکهای کنونی شناسایی شدند و انتظار میرود ریسکهای «اختلال دیجیتال» و «تغییرات اقلیمی» در آینده افزایش یابد.

مدل خطوط سهگانه انجمن بینالمللی حسابرسان داخلی

مدل خطوط سهگانه به سازمانها کمک میکند تا ساختارها و فرآیندهایی را استقرار دهند که به بهترین شکل، سبب دستیابی به اهداف شده و راهبری و مدیریت ریسک مناسب را تسهیل مینماید. این مدل در مورد تمام سازمانها، قابل استفاده است.

چارچوب شایستگی حسابرسی داخلی

چارچوب صلاحیت حسابرسی داخلی» انجمن حسابرسان داخلی، برنامه نظاممند و مختصری را برای توسعه حرفهای حسابرسان داخلی در سطوح مختلف شغلی فرآهم میآورد.

از حدود یازده سال پیش، در حوزههای حسابرسی داخلی، مدیریت ریسک و راهبری شرکتی در انواع شرکتهای داخلی و بینالمللی تجربهاندوزی کردهام. همچنین، طی این سالها در قالب مشاور به استقرار واحد حسابرسی داخلی، کمیته حسابرسی و کمیته ریسک بسیاری از شرکتهای ایرانی پرداختهام. در مسیر دانشگاهی، مدرک دکترای تخصصیام را با انجام رسالهای تحت عنوان «ارائه الگوی تعامل فرهنگ سازمانی و کیفیت حسابرسی داخلی در ایران» در سال 1401 از دانشگاه تهران دریافت کردهام. در کنار فعالیتهای آموزشی در آکادمی راهبر، با تمرکز بر توانمندسازی اعضای محترم حرفه حسابرسی داخلی، بیش از 85 اثر مکتوب در قالب کتاب، مقالههای علمی و حرفهای، بلاگ، منابع حرفهای و ستوننویسی را با مخاطبان گرامی به اشتراک گذاشتهام.

سبد خرید