تمرین: بهبود کیفیت جلسهها

تمرین: بهبود کیفیت جلسهها

تمرین: بهبود کیفیت جلسهها

هر عضو جلسه، مسئولیتی برای مشارکت دارد. البته عمل به این مسئولیتها همیشه آسان نیست. گاهی افراد بهصورت دقیق نمیدانند وظایفشان چیست. برخی خجالتیاند و برایشان سخت است در جلسه صحبت کنند که این امر، مانع انجام مسئولیتشان میشود. گاهی هم افراد علاقه چندانی ندارند. در این بلاگ ۱۶ مورد از مسئولیتهای عضو عادی جلسه آمده است.

حسابرسی داخلی

مدیریت ریسک

کمیته حسابرسی

راهبری شرکتی

تمرین: بهبود کیفیت جلسهها

هر عضو جلسه، مسئولیتی برای مشارکت دارد. البته عمل به این مسئولیتها همیشه آسان نیست. گاهی افراد بهصورت دقیق نمیدانند وظایفشان چیست. برخی خجالتیاند و برایشان سخت است در جلسه صحبت کنند که این امر، مانع انجام مسئولیتشان میشود. گاهی هم افراد علاقه چندانی ندارند. در این بلاگ ۱۶ مورد از مسئولیتهای عضو عادی جلسه آمده است.

نکات تدوین دستورجلسه اثربخش برای هیئتمدیره

تدوین دستورجلسهای اثربخش، نقشی کلیدی در بهرهوری و تمرکز جلسات هیئتمدیره دارد. در این پست، به پنج نکته کلیدی برای تدوین دستورجلسهای میپردازیم که جلسات را هدفمند و نتایجمحور میسازد.

چکلیست: نیازهای اعضای کمیتههای هیئتمدیره پیش از جلسه

این فهرست، مشخص میکند که عضو کمیته هیئتمدیره برای مشارکت اثربخش در جلسه باید چه اطلاعات و مدارکی را پیش از جلسه دریافت کند.

از انطباقگرایی تا وجدانمحوری: چگونه راهبری اخلاقی جایگاه حسابرسی داخلی را ارتقا میدهد

در این بلاگ به اهمیت گذار از «انطباقگرایی» به «وجدان محوری» پرداخته شده است. این گذار، نقطه بلوغ برای حسابرسی داخلی است. انطباق تضمین میکند که کارها درست انجام میشوند؛ اما وجدان تضمین میکند که کارهای درست انجام میشوند. در این حالت، حسابرسی داخلی تنها پاسدار سیستمها نیست، بلکه مباشر «هدف» سازمان است. این تحول، حسابرسی داخلی را با والاترین ماموریتش همسو میسازد: حفاظت از یکپارچگی سازمان، نه فقط رویههای آن.

به اعضای هیئتمدیره (و کمیته حسابرسی): بو بکشید، دست نزنید!

جوهره «Nose in, Fingers out» آن است که اعضای هیئتمدیره (و کمیته حسابرسی) دست خود را از فعالیتهای عملیاتی دور نگه دارند تا نقش نظارتی مستقلِ آنان دچار خدشه نشود. این اصل به ما میآموزد بین مشارکت عمیق در راهبری شرکت و اعتماد به گروه مدیریت برای اجرای عملیات روزانه تعادل برقرار کنیم.

برگزاری جلسههای اثربخش کمیتههای هیئتمدیره

جلسههای کمیته هیئتمدیره برای عملکرد اثربخش و توانایی آن در انجام نقش تعریفشده حیاتی هستند. این جلسهها، ابزاری هستند که کمیته از طریق آن، مسئولیت جمعی خود برای هدایت سازمان را انجام میدهند.

هیئتمدیرههای ناکارآمد و استقلال حسابرسی داخلی

برای چندمین سال پس از آغاز همهگیری کووید، گزارش سالانه «نبض حسابرسی داخلی آمریکای شمالی» از سوی انجمن حسابرسان داخلی نشان داد که بودجه واحدهای حسابرسی داخلی در حال کاهش است. موضوعی که بر همسویی با راهبرد سازمان و اقدامهای حسابرسی داخلی برای نظارت موثر، تاثیر منفی میگذارد.

گامهای افزایش اثربخشی حسابرسی داخلی

در این مطلب، پنج گام عملی برای افزایش اثربخشی حسابرسی ارائه شده است. این موارد، شعارهای مبهمی مثل «هوشمندانهتر کار کن» نبوده، بلکه راهکارهای عملی هستند که میتوانید بلافاصله بهکار ببندید.

کنترل بدون فرهنگ: تئاتر انطباق!

در بسیاری از سازمانها، انطباق مثل تئاتر فصلی است؛ جایی که همه چیز درست پیش از حسابرسی، ظاهری آراسته پیدا میکند. کنترلها اجرا، شواهد جمعآوری و رویههای عملیاتی استاندارد طبق دستورالعملها دنبال میشوند، اما فقط به این دلیل که کسی بر آن نظارت میکند.

نکات و ترفندهای تدوین صورتجلسههای هیئتمدیره

در اینجا از بهترین رویههای عملی برآمده از عقل سلیم گرفته تا درسآموختهها، چند نکته و ترفند ارائه شده که به شما کمک میکند به نینجای تدوین صورتجلسههای هیئتمدیره تبدیل شوید.

برای حسابرسی سیرک نباید دلقک بود

یکی از چالشهای پیشروی حسابرسان داخلی، تصور مدیران اجرایی از عدم تخصص کارکنان واحد حسابرسی داخلی و دور نگهداری آنان از حسابرسی حوزههای تحت مسئولیتهایشان است.

به آینه نگاه کن: ما باید از خودمان همان چیزی را انتظار داشته باشیم که از دیگران انتظار داریم

در این بلاگ میتوانید با اهمیت حسابرسی فرهنگ واحد حسابرسی داخلی، مولفههای کلیدی فرهنگ حسابرسی داخلی آشنا شوید.

راهنمای ایجاد تغییر معنادار در فرهنگ حسابرسی داخلی

۸۰ درصد از سازمانهای مورد بررسی، فعالانه، فرهنگ سازمانی خود را مورد حسابرسی یا سنجش قرار نمیدهند.

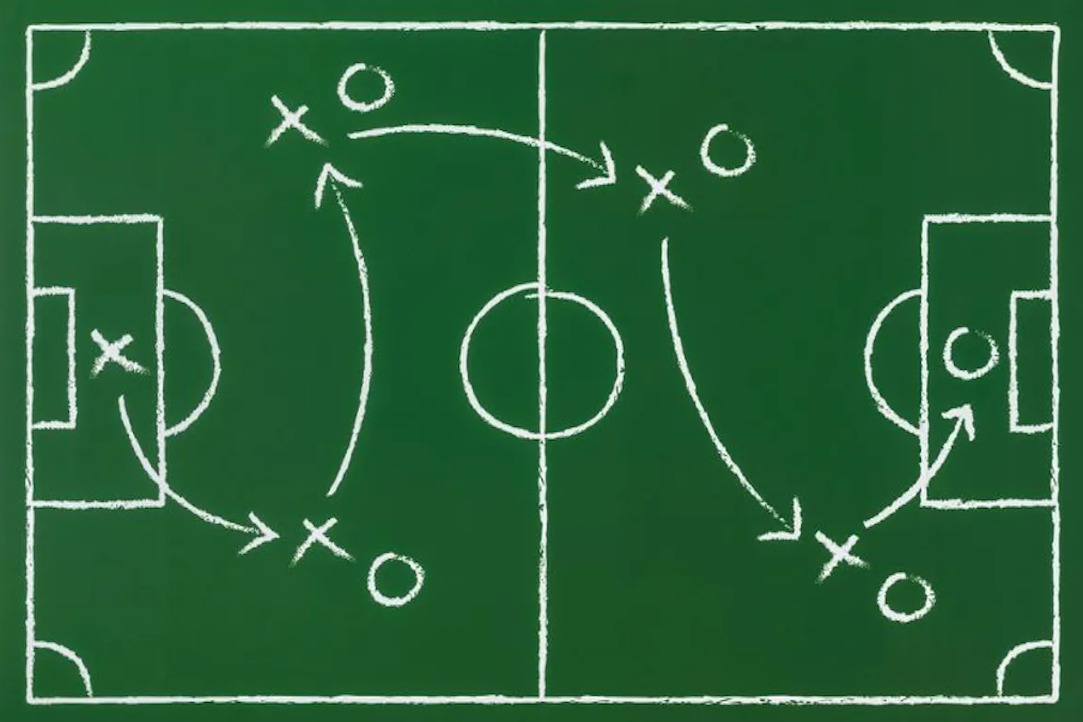

حسابرسی داخلی و راهبری شرکتی: درسآموزههای فوتبال

در این بلاگ به الگوی راهبری زمین فوتبال میپردازیم. این الگو، مفاهیم راهبری مختلف مرتبط با تعامل میان هیئتمدیره، مدیریت اجرایی، مدیریت عملیاتی، انطباق، مدیریت ریسک و حسابرسی داخلی را در قالب چارچوب سازمانی توضیح میدهد.

آیا حسابرس خوبی هستید؟

همکار حسابرس عزیز آیا تا به حال شده با خودت فکر کنی ... این کاره هستی یا نه؟ نگران نباش - تنها نیستی!

لوگوس، اتوس و پاتوس: ابزارهای متقاعدکنندگی یافتهها و توصیههای حسابرسی داخلی

پذیرش توصیههای حسابرسی داخلی توسط مدیران اجرایی و پیادهسازی آن در عمل، به میزان متقاعدکنندگی بستگی دارد. در این مختصر، به ابزارهای افزایش متقاعدکنندگی یافتهها و توصیهها پرداخته شده است.

حسابرسی داخلی بهمثابه زمین تمرین مدیریت

استفاده از واحد حسابرسی داخلی بهعنوان زمین تمرین مدیریت رویهای است که در آن، افراد پیش از ترفیع به سمت مدیریتی، مدت کوتاهی به استخدام واحد حسابرسی داخلی درآمده یا به آن منتقل میشوند. استفاده از این روش در سالهای اخیر، رواج زیادی پیدا کرده است.

الگوی CCCER/5C: چارچوب نظاممند مستندسازی یافتههای حسابرسی داخلی

الگوی CCCER/5C، چارچوب نظاممند، قابل اتکا، ساده و در عینحال موثری را بهمنظور مستندسازی یافتهها فراهم میکند. حسابرسان داخلی با بهرهگیری از این الگو میتوانند واقعیتها را سازماندهی نموده و با آمادگی بالاتر و استدلال قانعکننده، مباحث را با مدیریت مطرح کنند تا توصیهها و پیشنهادهای آنان را بپذیرد.

پنج باوری که شاید مدیریت تمایلی به اشتراکگذاری آن با حسابرسان داخلی نداشته باشد

۱. درک کاملی از کسبوکار ندارید. ۲. آیندهنگری نسبت به گذشتهنگری، ارزش بیشتری برای ما ایجاد میکند. ۳. اغلب کار دیگران را تکرار میکنید. ۴. بد نیست گهگاه به نقاط قوت ما اشاره کنید. ۵. بعضی مواقع فقط برای خلاص شدن از شر شما موافقت میکنیم.

پنج باوری که شاید کمیته حسابرسی تمایلی به اشتراکگذاری آن با حسابرسان داخلی نداشته باشد

۱. اطلاعات شما به اندازه اطلاعات ارائه شده توسط حسابرسان مستقل ارزشمند نیستند. ۲. اطلاعات زیادی را به سوی ما میفرستید. ۳. ای کاش سرنخها را به هم ربط میدادید. ۴. از شما میخواهیم که بر مسائل دیگری به جز کنترلهای مالی تمرکز کنید... ۵. چیزی بیش از سخنگوی مدیریت باشید...

پنج منشا رایج تنش حسابرسان داخلی با مدیران اجرایی

حسابرسان داخلی بهمنظور کسب موفقیت در ایفای وظایف خود باید علاوه بر شم تجاری و مالی، از شم ارتباطی و مهارت برقراری ارتباط با ذینفعان نظیر هیئتمدیره، مدیران ارشد، کمیته حسابرسی، مدیران و کارکنان واحدهای کسبوکار، حسابرسان مستقل و ... برخوردار باشند.

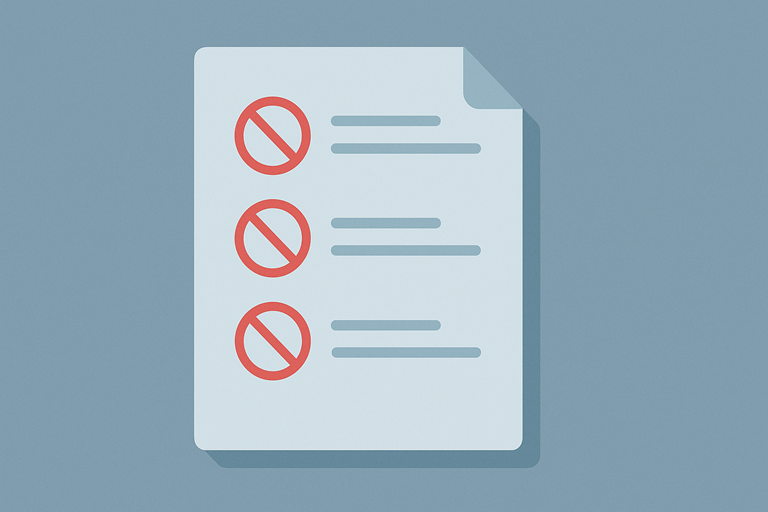

عبارتهای ممنوعه در گزارش حسابرسی داخلی

استفاده از برخی جملهها و کلمهها میتواند فرآیند بازنگری پیشنویس گزارش حسابرسی داخلی توسط سطوح بالای مدیریت واحد حسابرسی داخلی را طولانی کند، مقاومت مشتریان حسابرسی داخلی را در پی داشته باشد، بر روابط کاری با آنان تاثیر منفی بگذارد و شهرت واحد حسابرسی داخلی را خدشهدار سازد.

از حدود یازده سال پیش، در حوزههای حسابرسی داخلی، مدیریت ریسک و راهبری شرکتی در انواع شرکتهای داخلی و بینالمللی تجربهاندوزی کردهام. همچنین، طی این سالها در قالب مشاور به استقرار واحد حسابرسی داخلی، کمیته حسابرسی و کمیته ریسک بسیاری از شرکتهای ایرانی پرداختهام. در مسیر دانشگاهی، مدرک دکترای تخصصیام را با انجام رسالهای تحت عنوان «ارائه الگوی تعامل فرهنگ سازمانی و کیفیت حسابرسی داخلی در ایران» در سال 1401 از دانشگاه تهران دریافت کردهام. در کنار فعالیتهای آموزشی در آکادمی راهبر، با تمرکز بر توانمندسازی اعضای محترم حرفه حسابرسی داخلی، بیش از 85 اثر مکتوب در قالب کتاب، مقالههای علمی و حرفهای، بلاگ، منابع حرفهای و ستوننویسی را با مخاطبان گرامی به اشتراک گذاشتهام.

سبد خرید